Pertama, karena banyak pekerjaan yang tak bisa ditinggalkan;

Kedua, lagi sosialisasi UU PPN kepada Wajib Pajak di luar kantor;

Ketiga, workshop gratis ternyata butuh pemikiran ekstra

Keempat, jaringan internet di rumah mati karena badai mungkin.

Insya Allah akan saya jawab segera.

SPT TAHUNAN TAHUN PAJAK 2009

Hai Pembaca, supaya jangan bingung, berikut saya sampaikan hal-hal di bawah ini:

1. BATAS WAKTU PENYETORAN PAJAK SPT TAHUNAN ORANG PRIBADI TAHUN PAJAK 2009 = 31 Maret 2010

2. BATAS WAKTU PELAPORAN SPT TAHUNAN ORANG PRIBADI TAHUN PAJAK 2009 = 31 Maret 2010

3. BATAS WAKTU PENYETORAN PPh PASAL 29 BADAN TAHUN PAJAK 2009 = 30 April 2010

4. BATAS WAKTU PELAPORAN SPT TAHUNAN PPh BADAN TAHUN PAJAK 2009 = 30 April 2010.

Semoga bermanfaat informasi ini.

SIMULASI SAAT PEMBUATAN FAKTUR PAJAK, SAAT PENYETORAN, DAN SAAT PELAPORAN PPN

SIMULASI SAAT PEMBUATAN FAKTUR PAJAK, SAAT PENYETORAN, DAN SAAT PELAPORAN PPN

Kali ini akan digambarkan simulasi saat pembuatan faktur pajak, saat penyetoran, dan saat pelaporan Pajak Pertambahan Nilai (PPN) berdasarkan perubahan terbaru Undang-undang (UU) PPN Nomor 42 tahun 2009 yang akan berlaku per tanggal 01 April 2010.

| No. |

Keterangan |

UU No. 18/2000 |

UU No.42/2009 |

| 1 |

Saat Penyerahan |

1 November |

1 November |

| 2 |

Saat Terutang |

1 November |

1 November |

| 3 |

Saat Pembuatan FP |

31 Desember |

1 November |

| 4 |

Saat Penyetoran PPN |

15 Januari |

31 Desember (Sebelum SPT Dilaporkan) |

| 5 |

Saat Pelaporan SPT |

20 Januari |

31 Desember |

| 6 |

Sanksi Terlambat Bayar |

2% per bulan sejak 16 Januari |

2% per bulan sejak 1 Januari |

| 7 |

Sanksi Terlambat Lapor |

Denda sejak 21 Januari |

Denda sejak 1 Januari |

Sumber: Bambang Tri Muljanto, Makalah Diklat Inhouse Training UU No.42 Tahun 2009 tentang Perubahan Ketiga UU PPN 1984

Jadi misalnya begini, PT Bangsaku Adil Sejahtera (BAS) yang bergerak di bidang pembuatan sepatu, menjual dan mengirimkan 100 pasang sepatu kepada distributor seharga Rp5.000.000,00 pada tanggal 01 November 2010. Tanggal itu berarti juga saat terutangnya PPN karena merupakan saat penyerahan barang kena pajak. Maka faktur pajak keluaran harus dibuat pula oleh PT BAS pada tanggal yang sama yaitu tanggal 01 November 2010.

Ada pertanyaan, atas transaksi ini terjadi di masa pajak kapan? Tentu di masa pajak November 2010. Bulan terjadinya transaksi dan dibuatnya faktur pajak adalah masa pajak itu sendiri.

Maka bila dalam suatu masa pajak yaitu masa pajak November 2010 faktur pajak keluaran PT BAS lebih besar daripada faktur pajak masukan, maka PT BAS diwajibkan untuk menyetornya paling lambat tanggal akhir bulan berikutnya setelah berakhirnya masa pajak dan sebelum Surat Pemberitahuan (SPT) Masa PPN disampaikan. Ini berarti paling lambat tanggal 31 Desember 2010.

Dan PT BAS wajib untuk melaporkan SPT Masa PPN masa pajak November 2010 paling lambat akhir bulan berikutnya setelah berakhirnya masa pajak yakni pada tanggal 31 Desember 2010.

Misal PT BAS baru menyetorkan dan melaporkan PPN-nya pada tanggal 03 Januari 2010, maka PT BAS akan dikenakan sanksi administrasi berupa denda sebesar Rp500.000,00 karena terlambat lapor, dan bunga keterlambatan bayar sebesar 2% x 1 bulan x jumlah PPN yang disetor.

Demikian simulasi dan ilustrasi saat pembuatan faktur pajak, saat penyetoran, dan saat pelaporan PPN ini.

Dasar hukum simulasi di atas seperti tertera dalam tabel di bawah ini:

| No. |

Keterangan |

Dasar Hukum |

| 1 |

Saat Penyerahan |

Pasal 13 ayat (1) UU No.42/2009 |

| 2 |

Saat Terutang |

Pasal 11 ayat (1) UU No.42/2009 |

| 3 |

Saat Pembuatan FP |

Pasal 13 ayat (1a) UU No.42/2009 |

| 4 |

Saat Penyetoran PPN |

Pasal 15A ayat (1) UU No.42/2009 |

| 5 |

Saat Pelaporan SPT |

Pasal 15A ayat (2) UU No.42/2009 |

| 6 |

Sanksi Terlambat Bayar |

Pasal 7 ayat (1) UU No. 28/2007 – UU KUP |

| 7 |

Sanksi Terlambat Lapor |

Pasal 9 ayat (2a) UU No. 28/2007 – UU KUP |

Semoga bermanfaat gambaran singkat ini.

***

Maraji’ Utama:

-

UU nomor 6 tahun 1983 s.t.d.t.d. UU nomor 16 tahun 2009;

-

UU nomor 8 tahun 1983 s.t.d.t.d. dengan UU nomor 42 tahun 2009.

Riza Almanfaluthi

dedaunan di ranting cemara

16:05 08 Maret 2010

BATAS WAKTU PALING LAMBAT PENYETORAN DAN PELAPORAN PPN

BATAS WAKTU PALING LAMBAT PENYETORAN DAN PELAPORAN PPN

Undang-undang (UU) Pajak Pertambahan Nilai (PPN) yang baru akan segera diberlakukan per tanggal 01 April 2010. Dalam tulisan kali ini saya hanya mengingatkan kepada pembaca tentang batas waktu paling lambat penyetoran dan pelaporan PPN.

Seperti kita ketahui bersama bahwa undang-undang perpajakan kita terbagi dua dalam pengaturannya. Undang-undang yang mengatur ketentuan formal dimasukkan semuanya dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Sedangkan menyangkut masalah material maka diatur dalam undang-undang yang terperinci sesuai dengan jenis pajaknya.

Contoh pengaturan masalah formal ketentuan perpajakan adalah dalam hal ketentuan yang mengatur tentang kewajiban melaporkan penghitungan pajak dengan menggunakan Surat Pemberitahuan Masa atau batas waktu penyetoran pajak.

UU PPN yang lama UU nomor 8 tahun 1983 pada Pasal 15 mengatur masalah formal ini. Kemudian dalam UU PPN nomor 11 tahun 1994 Pasal 15 ini dihapus dan dipindahkan ke dalam UU KUP yang baru pada saat itu. Begitu pula dengan Pasal 16 nya yang mengatur tentang jangka waktu pengembalian kelebihan pembayaran pajak.

Ini berarti memang sudah selayaknya semua ketentuan yang bersifat formal digabungkan ke dalam UU yang mengatur masalah formalitas ini.

Tapi dalam UU PPN yang paling baru ini yakni UU nomor 42 Tahun 2009, muncul lagi ketentuan formal dalam UU yang bersifat material ini yakni tepatnya di Pasal 15 A sebagai berikut:

-

Penyetoran Pajak Pertambahan Nilai oleh Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 9 ayat (3) harus dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan.

-

Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Nah, masalahnya dalam UU KUP nomor 28 Tahun 2007 s.t.d.t.d. UU nomor 16 tahun 2009 menyebutkan:

Pasal 3

(3) Batas waktu penyampaian Surat Pemberitahuan adalah: a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak;

Pasal 9

-

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

(Baca juga artikel mengenai ini disini)

Jadinya kedua pasal dalam UU yang berbeda ini seperti saling bertentangan. Atau dengan kata lain dualisme peraturan. Lalu kita ikut yang mana? Ya, sudah ikut yang baru saja. Masalah bertentangan atau tidaknya dengan perundangan yang lain itu urusan pengusul dan pembuat UU. Tapi setidaknya ini menjadi critical point buat mereka. Setidaknya ketika buat UU itu ya harus melihat UU yang lain yang masih ada dan berlaku.

Dan yang terpenting pula petugas pajak harus bisa menerapkan peraturan tersebut dengan bijak. Tak perlu ngotot untuk menerapkan Pasal 3 ayat (3) huruf a dan Pasal 9 ayat (1) UU KUP ketika ada Wajib Pajak menyetorkan PPNnya melebihi tanggal 15 dan melaporkan SPT Masanya melewati tanggal 20 sehingga Wajib Pajak akan dikenakan sanksi administrasi berupa dendan dan bunga keterlambatan atas penyetoran dan pelaporan tersebut. Tapi, saya rasa tidak akan terjadi. Karena petugas pajak setidaknya lebih mengerti tentang UU ini karena mereka mendapatkan sosialisasi terlebih dahulu.

Dimasukkannya Pasal 15A ini dikarenakan mendesaknya kebutuhan tentang aturan ini yang memberikan kelonggaran waktu terhadap Pengusaha Kena Pajak untuk menyetor danmelaporkan PPN. Dan setidaknya keberadaan Pasal 15A mungkin sampai UU KUP itu diubah lagi. Ketika UU tersebut sudah diubah, maka pada saat perubahan kembali UU PPN , pasal itu akan dihapus, seperti kejadian pada saat perumusan UU perpajakan yang lama.

Diakui pula dalam UU PPN yang baru ini, bahwa ketentuan Pasal 15 ini adalah ketentuan yang mengatur secara khusus yang berbeda dengan yang diatur dalam UU KUP. Jadi ikuti saja yang khusus daripada yang umum.

So, batas waktu paling lambat penyetoran PPN adalah akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa Pajak Pertambahan Nilai disampaikan. Sedangkan SPT Masa PPN disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Semoga bermanfaat dan semoga bisa dimengerti.

Catatan:

-

Yang dimaksud dengan UU KUP di atas adalah UU nomor 6 tahun 1983 yang kemudian diubah dengan UU nomor 9 tahun 1994, kemudian diubah untuk kedua kali dengan UU nomor 16 tahun 2000 dan diubah untuk ketiga kalinya dengan UU nomor 28 tahun 2007 dan terakhir diubah dengan Uu nomor 16 tahun 2009.

-

Sedangkan yang dimaksud dengan UU PPN di atas adalah UU nomor 8 tahun 1983 sebagaimana telah diubah teralhir dengan UU nomor 42 tahun 2009.

Riza Almanfaluthi

dedaunan di ranting cemara

Gelap di Lantai 4

11:39 08 Maret 2010

AYO, LAPORKAN SPT TAHUNAN ANDA…

AYO, LAPORKAN SPT TAHUNAN ANDA …

Alhamdulillah, hari ini saya telah menunaikan kewajiban terhadap Negara untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi. Saya menyampaikan SPT tersebut melalui drop box yang ada di kantor kami. Saya mendapatkan tanda terima seperti gambar di bawah ini:

Pekan ini memang pekan keteladanan bagi orang yang mengaku sebagai pegawai pajak. Paling lambat hari Selasa tanggal 23 Februari 2010, semua pegawai Direktorat Jenderal Pajak (DJP) harus menyerahkan SPT-nya. Walaupun secara undang-undang penyampaian SPT Tahunan Orang Pribadi paling lambat pada tanggal 31 Maret 2010.

Ya betul, bagaimana mau meminta masyarakat Indonesia untuk berbondong-bondong melaksanakan kewajiban terhadap Negara ini jika pegawai DJP-nya tidak memberikan contoh yang pertama terlebih dahulu. Keteladanan itu penting.

Maka setelah saya menunaikannya, saya tak segan-segan pula untuk menghimbau kepada Anda semua agar menyampaikan SPT tahunan tersebut segera. Apatah lagi pelayanan yang diberikan oleh DJP semakin memudahkan kita dalam penyampaiannya dengan adanya drop box-drop box di pusat-pusat keramaian masyarakat seperti mal, pasar, bandara, dan lain sebagainya.

Masih ada waktu kurang lebih sebulan lagi. Ayo hitung penghasilan dan pajak Anda dan laporkan segera. Lebih cepat lebih baik.

Riza Almanfaluthi

dedaunan di ranting cemara

08:47 22 Februari 2010

SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS Tahun 2009 (Ketiga)

SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS Tahun 2009(Ketiga)

(Setelah membaca artikel ini harap untuk membaca artikel terbaru tentang tema yang sama dengan ini di sini)

Karena adanya peraturan yang berubah-ubah tentang SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS, di bawah ini akan saya tulis kronologis peraturan yang mengatur masalah ini.

Perlu saya beritahukan terlebih dulu, bahwa artikel ini berkaitan dengan artikel saya terdahulu di blog ini. Tepatnya di yang pertama dan yang kedua.

Oke, saya langsung saja. Berikut kronologisnya dari awal sampai akhir:

- Peraturan Direktur Jenderal Pajak Nomor: PER-161/PJ/2007 tanggal 14 Nopember 2007 bahwa yang diperkenankan untuk memakai Formulir 1770 SS adalah bagi Wajib Pajak Orang Pribadi:

- yang hanya mempunyai penghasilan bruto dari satu pemberi kerja;

- penghasilan tersebut tidak melebihi Rp30.000.000,00 setahun;

- tidak memiliki penghasilan lain, kecuali penghasilan dari bunga bank atau koperasi;

- hanya untuk penghasilan yang didapat selama tahun pajak 2007.

Catatan kecil:

Ketentuan batas penghasilannya telah berubah dengan peraturan terbaru setelah ini.

2. Peraturan Direktur Jenderal Pajak Nomor: PER-8/PJ/2008 tanggal 13 Maret 2008 yang isinya menaikkan batas penghasilan Wajib Pajak Orang Pribadi yang boleh memakai formulir 1770 SS menjadi tidak lebih dari Rp48.000.000,00 setahun.

Catatan kecil:

Peraturan ini masih berlaku sampai sekarang hanya untuk pengisian SPT 1770 SS tahun pajak 2007. Jadi kalau Anda memenuhi kriteria di atas pada nomor satu dan dua dan belum melaporkan penghasilan Anda sampai saat ini maka gunakan ketentuan perpajakan ini.

3. Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2008 tanggal 05 Juni 2008 yang isinya antara lain bahwa yang diperkenankan untuk memakai Formulir 1770 SS adalah bagi Wajib Pajak Orang Pribadi:

- yang hanya mempunyai penghasilan bruto dari satu pemberi kerja;

- penghasilan tersebut tidak melebihi Rp48.000.000,00 setahun;

- tidak memiliki penghasilan lain, kecuali penghasilan dari bunga bank atau koperasi;

- hanya untuk penghasilan yang didapat selama tahun pajak 2008 dan seterusnya.

Catatan kecil:

Ketentuan batas penghasilannya telah berubah dengan peraturan terbaru setelah ini. Dan terbukti pula bahwa setelahnya nanti ketentuan ini hanya berlaku untuk penghasilan yang didapat di tahun 2008 saja, tidak untuk seterusnya.

4. Peraturan Direktur Jenderal Pajak Nomor: PER-7/PJ/2009 tanggal 02 Februari 2009 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2008 tentang Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan dan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi Beserta Petunjuk Pengisiannya.

Isinya antara lain menaikkan batas penghasilan Wajib Pajak Orang Pribadi yang boleh memakai formulir 1770 SS menjadi tidak lebih dari Rp60.000.000,00 setahun.

Catatan kecil:

Peraturan ini masih berlaku sampai sekarang hanya untuk pengisian SPT 1770 SS tahun pajak 2008. Jadi kalau Anda memenuhi kriteria di atas pada nomor tiga dan empat dan belum melaporkan penghasilan Anda sampai saat ini maka gunakan ketentuan perpajakan ini.

5. Peraturan Direktur Jenderal Pajak Nomor: PER-34/PJ/2009 tanggal 04 Juni 2009 bahwa yang diperkenankan untuk memakai Formulir 1770 SS adalah bagi Wajib Pajak Orang Pribadi:

- yang hanya mempunyai penghasilan bruto dari satu pemberi kerja;

- tidak memiliki penghasilan lain, kecuali penghasilan dari bunga bank atau koperasi;

- hanya untuk penghasilan yang didapat selama tahun pajak 2009 dan seterusnya.

Catatan kecil:

Coba lihat ketentuan ini tidak mengatur batasan penghasilan yang dimiliki Wajib Pajak yang diperkenankan mengisi SPT 1770 SS. Akankah seperti ini? Ternyata tidak, sudah ada keluar peraturan terbaru mengenai batasan penghasilannya. Supaya Wajib Pajak tidak bingung katanya.

Pun, akankah peraturan ini berlaku untuk tahun pajak 2009 dan seterusnya? Kita lihat saja nanti. Kalau berubah alasan yang akan muncul biasanya adalah dinamisasi peraturan.

6. Peraturan Direktur Jenderal Pajak Nomor: PER-66/PJ/2009 tanggal 21 Desember 2009 yang mengubah PER-34/PJ/2009. Dengan peraturan ini maka yang diperkenankan untuk memakai Formulir 1770 SS adalah bagi Wajib Pajak Orang Pribadi:

- yang hanya mempunyai penghasilan bruto dari satu pemberi kerja;

- penghasilan tersebut tidak melebihi Rp60.000.000,00 setahun;

- tidak memiliki penghasilan lain, kecuali penghasilan dari bunga bank atau koperasi;

- hanya untuk penghasilan yang didapat selama tahun pajak 2009 dan seterusnya.

Catatan kecil:

Tentang batas penghasilan yang boleh mengisi SPT 1770 SS ini balik lagi ke PER-7/PJ/2009 yaitu sebesar Rp60.000.000,00 setahun. Dan kalau kita cermati maka di tahun 2009 terdapat tiga peraturan yang mengatur masalah SPT 1770 SS.

Akankah peraturan ini berubah lagi? Kita tunggu saja.

Jadi sekarang Anda tak perlu bingung-bingung lagi, kalau Anda mau melaporkan SPT Tahunan Pajak Penghasilan Orang Pribadi tahun pajak 2009 dengan menggunakan formulir 1770 SS maka syaratnya—sekali lagi saya ulangi—adalah:

a. mempunyai penghasilan hanya dari satu pemberi kerja;

b. mempunyai penghasilan dari pekerjaan tidak lebih dari Rp60.000.000,00 setahun;

c. yang tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan/atau bunga koperasi.

Semoga bermanfaat.

Tags: pajak, taxes, tax, pajak penghasilan, pph, wajib pajak orang pribadi, spt, surat pemberitahuan, spt tahunan, WPOP, 2008, konsultasi perpajakan, konsultasi gratis.

dedaunan di ranting cemara

riza almanfaluthi

03:11 09 Januari 2010

ORANG PAJAK DIKASIH THR CUMA RP8.000,00

ORANG PAJAK DIKASIH THR CUMA Rp8000,00

Sabtu, 19 September 2009

Waktu itu jelang maghrib, saya masih di depan televisi untuk melihat saluran mana yang memberitakan mengenai sidang isbat 1 Syawal 1430 H. Dus, cari saluran mana yang cepat dalam mengumandangkan adzan maghribnya. He…he…he…Kalau pembaca membaca tulisan saya terdahulu pada saat-saat itu juga saya sedang lemas-lemasnya karena habis menempuh perjalanan mudik yang panjang—berkisar 526 Km dalam 30 jam tempuh.

Tiba-tiba, saya didatangi Ayyasy—anak kedua saya—sambil menyodorkan kepada saya empat lembaran uang kertas bergambar Pangeran Antasari.

“Apaan nih Nak?” tanya saya. Dia diam saja sambil tersenyum-senyum.

Umminya yang sedang di dalam kamar menyahut, “Itu loh Bi, Ayyasy ulang tahun hari ini, jadi dia kasih uang traktiran. Ummi dikasih, Haqi dikasih, Kinan juga dikasih.”

“Subhanallah, Terima kasih ya Nak,” kata saya, “Ini THR-nya Abi nih…”

Uangnya Ayyas itu dari kita-kita juga yang dikumpulkannya sedikit demi sedikit. Pun, dari imbalan ataupun pemacu kalau puasanya bisa sehari penuh.

Yang menarik bagi saya dari peristiwa kecil itu bukan besar kecilnya uang itu yang cuma delapan ribu perak, tapi timbulnya rasa kepedulian pada anak tujuh tahunan —sekali lagi bagi saya—itu adalah hal yang teramat luar biasa. Juga timbulnya keinginan membahagiakan orang lain. Saya berharap sampai gede pun demikian.

Umminya pernah bilang dalam suatu kesempatan, “Ayyasy bilang nanti kalau setiap ulang tahun mau kasih duit. Itu juga kalau Ayyasy punya duit.”

“Ayyasy kalau sudah gede dapat gajian sepuluh juta, buat umminya berapa?” tanya Ummu Ayyasy iseng-iseng berhadiah.

“Buat Ummi semuanya,” kata Ayyasy.

“Kalau Haqi berapa?” tanya Ummi lagi.

“Sejuta saja, he…he…he…” kata Haqi.

“Alhamdulillah…”

(Ini dialog kayak di VCD Islami saja yah…tapi betulan loh…)

***

Segala puji bagi Allah, ramadhan telah mendidik mereka untuk bisa saling berbagi. Haqi dan Ayyasy selama dalam perjalanan mudik pun tidak bisa meninggalkan kota infak masjid yang kami singgahi tanpa mereka mengisi terlebih dahulu kotak itu dengan uang yang mereka miliki sendiri. Begitu pula dengan para peminta-minta. Insya Allah.

Saya meminta pada Allah agar kami dijauhi dari sikap bakhil, pelit, koret, medit. Allahumma inni a’udzubika minal jubni wal bukhl…

Begitu pula dengan anak-anak kami. Amin.

Riza Almanfaluthi

orang pajak

dedaunan di ranting cemara

07:27 24 September 2009

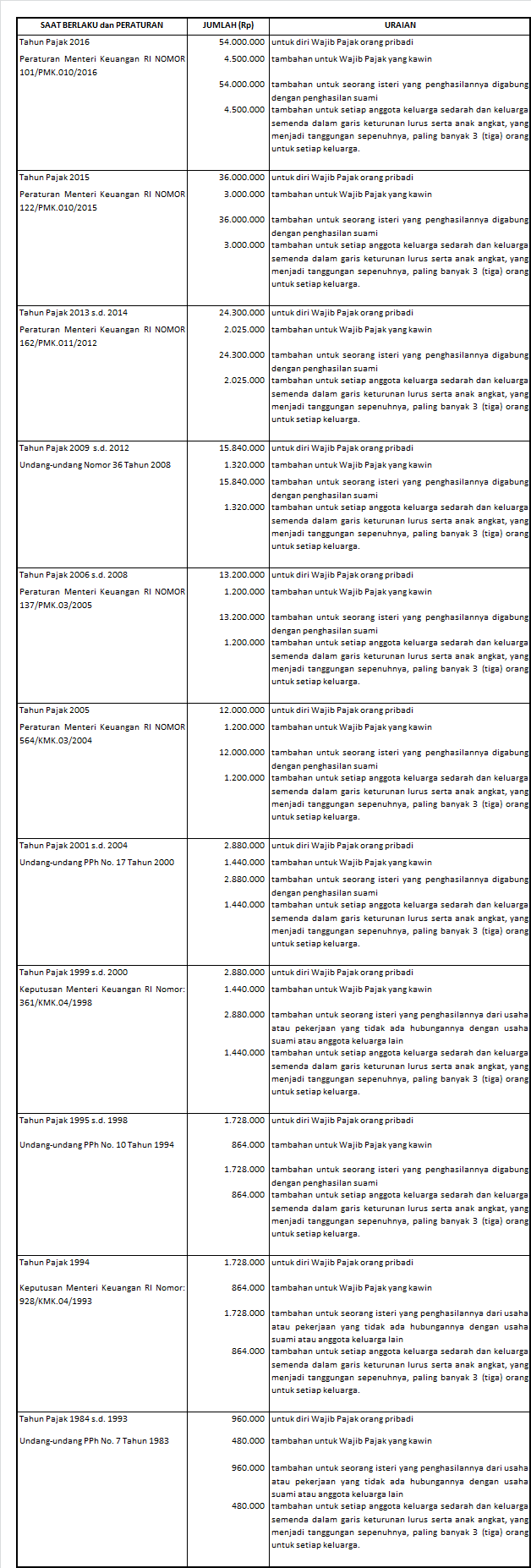

PTKP DARI MASA KE MASA

PTKP DARI MASA KE MASA

Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurang penghasilan neto untuk menghitung besarnya Penghasilan Kena Pajak (PKP) dari Wajib Pajak Orang Pribadi. Seiring dengan berjalannya waktu dan perkembangan di bidang ekonomi dan moneter serta harga kebutuhan pokok yang semakin meningkat maka ketentuan yang mengatur besaran PTKP seringkali diubah atau disesuaikan.

Artikel kali ini hanya sekadar mencatat perubahan PTKP itu dari masa ke masa, berlakunya, dan beleid yang mendasarinya. Ini diawali dari yang paling teranyar atau yang pada saat tulisan ini dibuat sedang berlaku. Semoga bermanfaat.

Riza Almanfaluthi

dedaunan di ranting cemara

Publikasi pada tanggal 11 Februari 2009

Telah diperbaharui pada tanggal 18 Oktober 2016.

SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS (KEDUA)

Penghasilan 60 Juta Rupiah ke Bawah Boleh Pakai SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS

(Lihat artikel terbaru dan berkaitan mengenai ini di sana)

Dulu saya pernah menulis tentang Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi bentuk Formulir 1770 SS di sini. Dalam tulisan itu disebutkan bahwa yang diperkenankan untuk memakai Formulir 1770 SS salah satunya adalah bagi Wajib Pajak Orang Pribadi yang mempunyai penghasilan bruto dari pekerjaan tidak melebihi Rp30.000.000,00 setahun.

Ketentuan itu berdasarkan Peraturan Direktur Jenderal Pajak Nomor: PER-161/PJ/2007 tanggal 14 Nopember 2007 tentang SPT Orang Pribadi Sangat Sederhana Tahun 2007. Yang kemudian diubah dengan Peraturan Direktur Jenderal Pajak Nomor: PER-8/PJ/2008 tanggal 13 Maret 2008 yang isinya menaikkan batas penghasilan Wajib Pajak Orang Pribadi yang boleh memakai formulir tersebut menjadi tidak lebih dari Rp48.000.000,00 setahun.

Namun di tahun 2009 ini Direktorat Jenderal Pajak telah mengeluarkan ketentuan baru yaitu Peraturan Direktur Jenderal Pajak Nomor: PER-7/PJ/2009 tanggal 02 Februari 2009 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2008 tentang Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan dan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi Beserta Petunjuk Pengisiannya.

Isi dari beleid itu kembali menaikkan batas penghasilan Wajib Pajak Orang Pribadi yang diperbolehkan untuk menggunakan SPT Tahunan Wajib Pajak Orang Pribadi Formulir 1770 SS yaitu menjadi tidak lebih Rp60.000.000,00 setahun. Jadi dengan adanya peraturan ini maka dapat disebutkan di sini bahwa SPT Tahunan Wajib Pajak Orang Pribadi terdapat tiga bentuk formulir yang kriterianya masing-masing adalah sebagai berikut:

1. Formulir 1770 dan Lampirannya untuk Wajib Pajak yang mempunyai penghasilan:

- a. dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau Norma Penghitungan Penghasilan Neto;

- b. dari satu atau lebih pemberi kerja;

- c. yang dikenakan PPh Final dan/atau Bersifat Final; dan/atau

- d. penghasilan lain.

2. Formulir 1770 S dan Lampirannya untuk WAjib Pajak yang mempunyai penghasilan:

- a. dari usaha atau lebih pemberi kerja;

- b. dari dalam negeri lainnya; dan/atau;

- c. yang dikenakan PPh Final dan/atau Bersifat Final.

3. Formulir 1770 SS bagi Wajib Pajak:

- a. yang mempunyai penghasilan hanya dari satu pemberi kerja;

- b. yang mempunyai penghasilan dari pekerjaan tidak lebih dari Rp60.000.000,00 setahun;

- c. yang tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan/atau bunga koperasi

Jadi Anda memakai formulir yang mana itu tergantung dari mana dan seberapa besar penghasilan Anda diperoleh dalam setahun tersebut. Sila untuk menghitung-hitung, memilah, dan memilih.

Semoga bermanfaat.

Tags: pajak, taxes, tax, pajak penghasilan, pph, wajib pajak orang pribadi, spt, surat pemberitahuan, spt tahunan, WPOP, 2008, konsultasi perpajakan, konsultasi gratis.

dedaunan di ranting cemara

riza almanfaluthi

16:35 10 Februari 2009

SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS

SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi 1770 SS

(Setelah membaca ini dimohon untuk membaca artikel lanjutannya yaitu di sini)

Tidak hanya rumah saja yang punya tipe bervariasi seperti tipe mewah, sederhana, atau sangat sederhana, kini dengan dikeluarkannya Peraturan Direktur Jenderal Pajak Nomor: PER-161/PJ/2007 tanggal 14 Nopember 2007 tentang SPT Orang Pribadi Sangat Sederhana Tahun 2007, maka jenis Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi (WPOP) juga bervariasi. Ada SPT Tahunan WPOP 1770, lalu ada yang ditambah satu S dibelakangnya, dan kini dengan peraturan terbaru tersebut ada dobel S dibelakangnya, yaitu SPT 1770 SS.

Ya, peraturan ini dikeluarkan dengan pertimbangan dalam rangka meningkatkan pelayanan dan memberikan kemudahan bagi WPOP yang memperoleh penghasilan sampai dengan jumlah tertentu. Jadi tidak semua WPOP yang menggunakan formulir bentuk ini. Lalu siapa mereka?

Peruntukkan SPT Tahunan WPOP 1770 SS ini adalah bagi:

1. WPOP—entah itu karyawan swasta atau PNS—yang mempunyai penghasilan hanya dari satu pemberi kerja (ingat hanya dari satu saja pemberi kerja);

2. WPOP yang mempunyai penghasilan bruto dari pekerjaan tersebut tidak melebihi Rp30.000.000,00 setahun;

3. WPOP tersebut tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan atau bunga koperasi. Jadi syarat diatas adalah syarat akumulatif bukan alternatif. Bila tidak terpenuhi salah satunya maka ia tidak boleh menggunakan SPT bentuk ini.

Misalnya, Pak Husin ini pegawai PT Kungfu Hustle Indonesia. Dia cuma bekerja di situ sebagai manajer keuangan. Gaji kotor sebulannya sebesar Rp5.000.000,00. Dan setiap ada sisa gaji setelah dipotong kebutuhan bulanannya ia tabung di suatu bank ternama. Lalu dari hasil tabungannya ia mendapatkan bunga.

Dari kasus tersebut walaupun dia memenuhi dua syarat di atas, yaitu syarat nomor satu dan tiga, tetapi ia tidak boleh menggunakan formulir SPT Tahunan WPOP 1770 SS karena dia tidak memenuhi syarat yang kedua sebab total penghasilan setahunnya sebesar Rp60.000.000,00. Jadi ia harus menggunakan SPT Tahunan WPOP 1770 S (S-nya cuma satu) yaitu SPT yang diperuntukkan bagi WPOP yang tidak melakukan kegiatan usaha/pekerjaan bebas.

Lalu peraturan terbaru ini mengatur apa saja?

1. SPT Tahunan WPOP 1770 SS itu harus dilampirkan dengan bukti potong Pajak Penghasilan (PPh) Pasal 21 Formulir 1721-A1 atau Formulir 1721-A2 yang merupakan bagian tak terpisahkan dari SPT Tahunan WPOP 1770 SS;

2. Peraturan ini mulai berlaku pada tanggal ditetapkan yaitu tanggal 14 Nopember 2007 dan diberlakukan untuk pengisian SPT Tahunan WPOP Tahun 2007.

Lalu adakah ketentuan lainnya?

Ya, sebagaimana jenis SPT WPOP lainnya, SPT Tahunan WPOP 1770 SS ini juga punya aturan yang tidak boleh diabaikan oleh Wajib Pajak, yaitu:

1. Wajib Pajak harus mengisinya dengan benar, lengkap, jelas dan menandatanganinya;

2. Wajib Pajak harus mengambil sendiri formulir tersebut dan menyampaikannya paling lambat 3 bulan setelah tahun pajak berakhir. Tapi biasanya sebagai bentuk pelayanan Kantor Pelayanan Pajak (KPP) mengirimkan formulir tersebut ke alamat WPOP terdaftar. Tapi untuk jaga-jaga bila sampai akhir Pebruari 2008 belum juga mendapatkannya, maka kita harus mengambilnya langsung di KPP WPOP terdaftar sebagai Wajib Pajak. Ingat formulir ini GRATIS dan tidak dipungut biaya sepeserpun untuk mengambilnya.

3. Apabila SPT tidak disampaikan dalam jangka waktu yang ditetapkan atau dalam batas waktu perpanjangan penyampaian SPT Tahunan, dikenakan sanksi administrasi berupa denda sebesar Rp100.000,00; Bentuk formulirnya sangat sederhana sesuai dengan klaimnya. Cuma setengah halaman belaka. Dan Anda bisa mengunduh formulirnya di menu download pada blog saya ini atau di sini.

Ya, cukup di sini uraian saya ini. Semoga mencukupi. Bila ada sesuatu yang perlu dipertanyakan, silakan untuk jangan sungkan-sungkan bertanya kepada saya.Karena bagi saya ILMU PAJAK ITU KUDU DIBAGI GRATIS BUAT ANDA.

Riza Almanfaluthi

dedaunan di ranting cemara

12:25 PM 03 Muharram 1429 H

12 Januari 2008