Pertama, karena banyak pekerjaan yang tak bisa ditinggalkan;

Kedua, lagi sosialisasi UU PPN kepada Wajib Pajak di luar kantor;

Ketiga, workshop gratis ternyata butuh pemikiran ekstra

Keempat, jaringan internet di rumah mati karena badai mungkin.

Insya Allah akan saya jawab segera.

SIMULASI SAAT PEMBUATAN FAKTUR PAJAK, SAAT PENYETORAN, DAN SAAT PELAPORAN PPN

SIMULASI SAAT PEMBUATAN FAKTUR PAJAK, SAAT PENYETORAN, DAN SAAT PELAPORAN PPN

Kali ini akan digambarkan simulasi saat pembuatan faktur pajak, saat penyetoran, dan saat pelaporan Pajak Pertambahan Nilai (PPN) berdasarkan perubahan terbaru Undang-undang (UU) PPN Nomor 42 tahun 2009 yang akan berlaku per tanggal 01 April 2010.

| No. |

Keterangan |

UU No. 18/2000 |

UU No.42/2009 |

| 1 |

Saat Penyerahan |

1 November |

1 November |

| 2 |

Saat Terutang |

1 November |

1 November |

| 3 |

Saat Pembuatan FP |

31 Desember |

1 November |

| 4 |

Saat Penyetoran PPN |

15 Januari |

31 Desember (Sebelum SPT Dilaporkan) |

| 5 |

Saat Pelaporan SPT |

20 Januari |

31 Desember |

| 6 |

Sanksi Terlambat Bayar |

2% per bulan sejak 16 Januari |

2% per bulan sejak 1 Januari |

| 7 |

Sanksi Terlambat Lapor |

Denda sejak 21 Januari |

Denda sejak 1 Januari |

Sumber: Bambang Tri Muljanto, Makalah Diklat Inhouse Training UU No.42 Tahun 2009 tentang Perubahan Ketiga UU PPN 1984

Jadi misalnya begini, PT Bangsaku Adil Sejahtera (BAS) yang bergerak di bidang pembuatan sepatu, menjual dan mengirimkan 100 pasang sepatu kepada distributor seharga Rp5.000.000,00 pada tanggal 01 November 2010. Tanggal itu berarti juga saat terutangnya PPN karena merupakan saat penyerahan barang kena pajak. Maka faktur pajak keluaran harus dibuat pula oleh PT BAS pada tanggal yang sama yaitu tanggal 01 November 2010.

Ada pertanyaan, atas transaksi ini terjadi di masa pajak kapan? Tentu di masa pajak November 2010. Bulan terjadinya transaksi dan dibuatnya faktur pajak adalah masa pajak itu sendiri.

Maka bila dalam suatu masa pajak yaitu masa pajak November 2010 faktur pajak keluaran PT BAS lebih besar daripada faktur pajak masukan, maka PT BAS diwajibkan untuk menyetornya paling lambat tanggal akhir bulan berikutnya setelah berakhirnya masa pajak dan sebelum Surat Pemberitahuan (SPT) Masa PPN disampaikan. Ini berarti paling lambat tanggal 31 Desember 2010.

Dan PT BAS wajib untuk melaporkan SPT Masa PPN masa pajak November 2010 paling lambat akhir bulan berikutnya setelah berakhirnya masa pajak yakni pada tanggal 31 Desember 2010.

Misal PT BAS baru menyetorkan dan melaporkan PPN-nya pada tanggal 03 Januari 2010, maka PT BAS akan dikenakan sanksi administrasi berupa denda sebesar Rp500.000,00 karena terlambat lapor, dan bunga keterlambatan bayar sebesar 2% x 1 bulan x jumlah PPN yang disetor.

Demikian simulasi dan ilustrasi saat pembuatan faktur pajak, saat penyetoran, dan saat pelaporan PPN ini.

Dasar hukum simulasi di atas seperti tertera dalam tabel di bawah ini:

| No. |

Keterangan |

Dasar Hukum |

| 1 |

Saat Penyerahan |

Pasal 13 ayat (1) UU No.42/2009 |

| 2 |

Saat Terutang |

Pasal 11 ayat (1) UU No.42/2009 |

| 3 |

Saat Pembuatan FP |

Pasal 13 ayat (1a) UU No.42/2009 |

| 4 |

Saat Penyetoran PPN |

Pasal 15A ayat (1) UU No.42/2009 |

| 5 |

Saat Pelaporan SPT |

Pasal 15A ayat (2) UU No.42/2009 |

| 6 |

Sanksi Terlambat Bayar |

Pasal 7 ayat (1) UU No. 28/2007 – UU KUP |

| 7 |

Sanksi Terlambat Lapor |

Pasal 9 ayat (2a) UU No. 28/2007 – UU KUP |

Semoga bermanfaat gambaran singkat ini.

***

Maraji’ Utama:

-

UU nomor 6 tahun 1983 s.t.d.t.d. UU nomor 16 tahun 2009;

-

UU nomor 8 tahun 1983 s.t.d.t.d. dengan UU nomor 42 tahun 2009.

Riza Almanfaluthi

dedaunan di ranting cemara

16:05 08 Maret 2010

BATAS WAKTU PALING LAMBAT PENYETORAN DAN PELAPORAN PPN

BATAS WAKTU PALING LAMBAT PENYETORAN DAN PELAPORAN PPN

Undang-undang (UU) Pajak Pertambahan Nilai (PPN) yang baru akan segera diberlakukan per tanggal 01 April 2010. Dalam tulisan kali ini saya hanya mengingatkan kepada pembaca tentang batas waktu paling lambat penyetoran dan pelaporan PPN.

Seperti kita ketahui bersama bahwa undang-undang perpajakan kita terbagi dua dalam pengaturannya. Undang-undang yang mengatur ketentuan formal dimasukkan semuanya dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Sedangkan menyangkut masalah material maka diatur dalam undang-undang yang terperinci sesuai dengan jenis pajaknya.

Contoh pengaturan masalah formal ketentuan perpajakan adalah dalam hal ketentuan yang mengatur tentang kewajiban melaporkan penghitungan pajak dengan menggunakan Surat Pemberitahuan Masa atau batas waktu penyetoran pajak.

UU PPN yang lama UU nomor 8 tahun 1983 pada Pasal 15 mengatur masalah formal ini. Kemudian dalam UU PPN nomor 11 tahun 1994 Pasal 15 ini dihapus dan dipindahkan ke dalam UU KUP yang baru pada saat itu. Begitu pula dengan Pasal 16 nya yang mengatur tentang jangka waktu pengembalian kelebihan pembayaran pajak.

Ini berarti memang sudah selayaknya semua ketentuan yang bersifat formal digabungkan ke dalam UU yang mengatur masalah formalitas ini.

Tapi dalam UU PPN yang paling baru ini yakni UU nomor 42 Tahun 2009, muncul lagi ketentuan formal dalam UU yang bersifat material ini yakni tepatnya di Pasal 15 A sebagai berikut:

-

Penyetoran Pajak Pertambahan Nilai oleh Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 9 ayat (3) harus dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan.

-

Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Nah, masalahnya dalam UU KUP nomor 28 Tahun 2007 s.t.d.t.d. UU nomor 16 tahun 2009 menyebutkan:

Pasal 3

(3) Batas waktu penyampaian Surat Pemberitahuan adalah: a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak;

Pasal 9

-

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

(Baca juga artikel mengenai ini disini)

Jadinya kedua pasal dalam UU yang berbeda ini seperti saling bertentangan. Atau dengan kata lain dualisme peraturan. Lalu kita ikut yang mana? Ya, sudah ikut yang baru saja. Masalah bertentangan atau tidaknya dengan perundangan yang lain itu urusan pengusul dan pembuat UU. Tapi setidaknya ini menjadi critical point buat mereka. Setidaknya ketika buat UU itu ya harus melihat UU yang lain yang masih ada dan berlaku.

Dan yang terpenting pula petugas pajak harus bisa menerapkan peraturan tersebut dengan bijak. Tak perlu ngotot untuk menerapkan Pasal 3 ayat (3) huruf a dan Pasal 9 ayat (1) UU KUP ketika ada Wajib Pajak menyetorkan PPNnya melebihi tanggal 15 dan melaporkan SPT Masanya melewati tanggal 20 sehingga Wajib Pajak akan dikenakan sanksi administrasi berupa dendan dan bunga keterlambatan atas penyetoran dan pelaporan tersebut. Tapi, saya rasa tidak akan terjadi. Karena petugas pajak setidaknya lebih mengerti tentang UU ini karena mereka mendapatkan sosialisasi terlebih dahulu.

Dimasukkannya Pasal 15A ini dikarenakan mendesaknya kebutuhan tentang aturan ini yang memberikan kelonggaran waktu terhadap Pengusaha Kena Pajak untuk menyetor danmelaporkan PPN. Dan setidaknya keberadaan Pasal 15A mungkin sampai UU KUP itu diubah lagi. Ketika UU tersebut sudah diubah, maka pada saat perubahan kembali UU PPN , pasal itu akan dihapus, seperti kejadian pada saat perumusan UU perpajakan yang lama.

Diakui pula dalam UU PPN yang baru ini, bahwa ketentuan Pasal 15 ini adalah ketentuan yang mengatur secara khusus yang berbeda dengan yang diatur dalam UU KUP. Jadi ikuti saja yang khusus daripada yang umum.

So, batas waktu paling lambat penyetoran PPN adalah akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa Pajak Pertambahan Nilai disampaikan. Sedangkan SPT Masa PPN disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Semoga bermanfaat dan semoga bisa dimengerti.

Catatan:

-

Yang dimaksud dengan UU KUP di atas adalah UU nomor 6 tahun 1983 yang kemudian diubah dengan UU nomor 9 tahun 1994, kemudian diubah untuk kedua kali dengan UU nomor 16 tahun 2000 dan diubah untuk ketiga kalinya dengan UU nomor 28 tahun 2007 dan terakhir diubah dengan Uu nomor 16 tahun 2009.

-

Sedangkan yang dimaksud dengan UU PPN di atas adalah UU nomor 8 tahun 1983 sebagaimana telah diubah teralhir dengan UU nomor 42 tahun 2009.

Riza Almanfaluthi

dedaunan di ranting cemara

Gelap di Lantai 4

11:39 08 Maret 2010

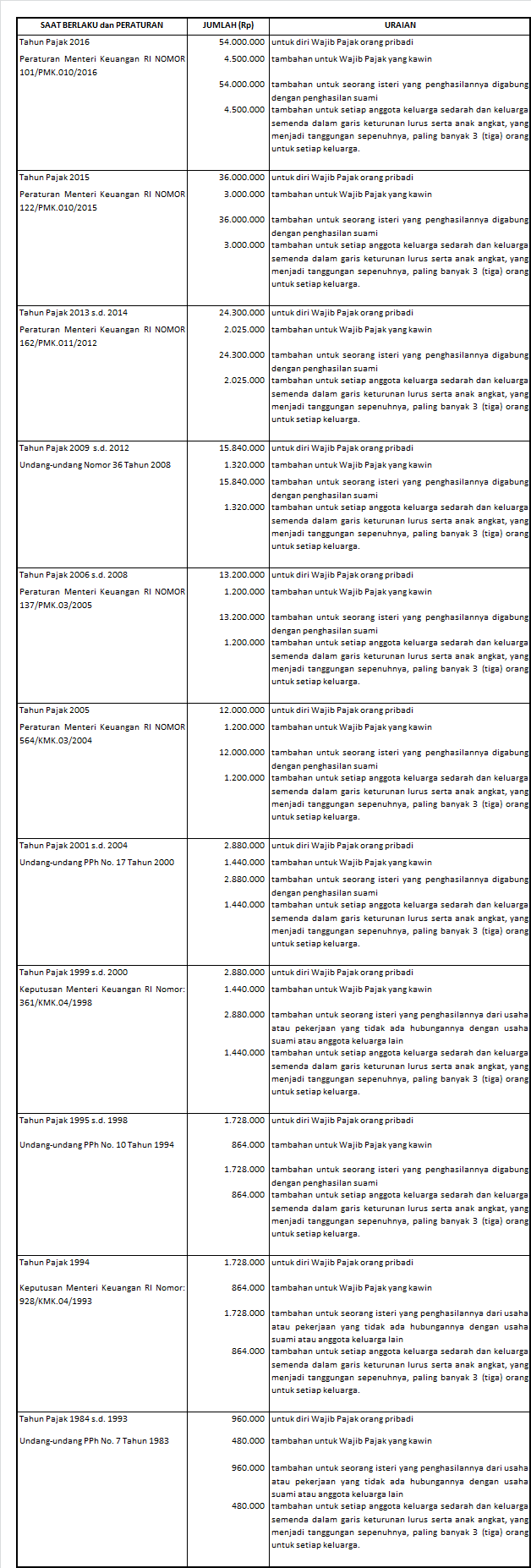

PTKP DARI MASA KE MASA

PTKP DARI MASA KE MASA

Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurang penghasilan neto untuk menghitung besarnya Penghasilan Kena Pajak (PKP) dari Wajib Pajak Orang Pribadi. Seiring dengan berjalannya waktu dan perkembangan di bidang ekonomi dan moneter serta harga kebutuhan pokok yang semakin meningkat maka ketentuan yang mengatur besaran PTKP seringkali diubah atau disesuaikan.

Artikel kali ini hanya sekadar mencatat perubahan PTKP itu dari masa ke masa, berlakunya, dan beleid yang mendasarinya. Ini diawali dari yang paling teranyar atau yang pada saat tulisan ini dibuat sedang berlaku. Semoga bermanfaat.

Riza Almanfaluthi

dedaunan di ranting cemara

Publikasi pada tanggal 11 Februari 2009

Telah diperbaharui pada tanggal 18 Oktober 2016.

PENYERAHAN YANG DILAKUKAN PENGUSAHA KECIL TIDAK DIKENAKAN PPN

PENYERAHAN YANG DILAKUKAN PENGUSAHA KECIL TIDAK DIKENAKAN PPN

Seorang pengujung blog saya ini bertanya:

Met kenal ya Mas. Saya mau numpang nanya. Saudara saya mau berusaha utk tertib pajak. Dia punya usaha pribadi. Dia mau urus npwp. Dia hrs urus npwp pribadip /juga npwp usahanya ya. Dia usaha pribadi bukan berbadan hukum. Apakah dia bisa mengajukan pengukuhan sbg pkp? Sehingga bs terbitkan faktur paja. Urut2an nya bagaimana ya. Ajukan npwp pribadi dulu lalu npwp usaha dia baru pkp? Thanks

Di bawah ini adalah jawaban saya. Sengaja saya jawab dalam sebuah tulisan tersendiri agar bisa dinikmati oleh yang lain. 🙂

Mas Muhammad yang saya hormati. Terima kasih banyak telah sudi untuk bertanya kepada saya. Saudara Mas Muhammad adalah warga negara Indonesia yang patut dicontoh, sehingga dengan kesadaran sendiri mau untuk mendapatkan NPWP dan NPPKP (nomor pengukuhan pengusaha kena pajak). Orang pajak sendiri mungkin tak akan sudi untuk mendapatkan NPWP kecuali kalau sudah kepepet, karena tidak bisa naik pangkat kalau tidak punya NPWP. 🙂

Saya akan jabarkan satu per satu masalah ini. Insya Allah.

1. Saudara Mas Muhammad harus mendapatkan NPWP terlebih dahulu untuk mendapatkan pengukuhan sebagai PKP. Mustahil orang akan mednapatkan NPPKP kalau belum dapat NPWP.

2. Mendapatkan PKP itu adalah sebuah pilihan. Tentu dengan segala konsekuensinya. Bagi perusahaan yang berbadan hokum, tidak dikukuhkan sebagai PKP adalah sebuah perbuatan yang merugikan dirinya sendiri. Tapi bagi pengusaha kecil pengukuhan PKP adalah cuma pilihan artinya ternyata pemerintah memberikan fasilitas terhadap pengusaha kecil untuk bisa eksis di dunia usahanya. Yaitu dengan apa?

TIDAK DIKENAKANNYA PPN ATAS PENYERAHAN BARANG KENA PAJAK DAN ATAU JASA KENA PAJAK YANG DILAKUKAN OLEH PENGUSAHA KECIL.

3. Lalu batasan sebagai pengusaha kecil itu apa?

Dalam Keputusan Menteri Keuangan NOMOR 571/KMK.03/2003 Tentang Perubahan Atas Keputusan Menteri Keuangan Nomor 552/KMK.04/2000 Tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai disebutkan dalam:

Pasal 1

Pengusaha Kecil adalah Pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp 600.000.000,00 (enam ratus juta rupiah).”

Pasal 2

Atas penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak yang dilakukan oleh Pengusaha Kecil tidak dikenakan Pajak Pertambahan Nilai.

Pasal 3

Ketentuan sebagaimana dimaksud dalam Pasal 1 dan Pasal 2 tidak berlaku apabila Pengusaha Kecil memilih untuk dikukuhkan sebagai pengusaha Kena Pajak.

4. Jadi bagi saya, Saudara Mas Muhammad hendaknya melihat terlebih dahulu omzet dari usaha yang dilakukan itu. Apakah dalam setahun omzetnya itu lebih dari 600 juta rupiah atau tidak? Jika tidak, maka tidak perlu untuk mendapatkan NPPKP. Tetapi ternyata misalkan, ketika Saudara Mas Muhammad dalam tahun 2008 ini, belum genap setahun omzetnya sudah lebih dari jumlah yang ditetapkan itu maka ia WAJIB melaporkan usahanya untuk dikukuhkan sebagai PKP. Kapan? Paling lambat pada akhir bulan berikutnya.

5. Tetapi jikalau Saudara Mas Muhammad ngotot untuk mendapatkan NPPKP walaupun tidak tahu omzet yang akan didapat nantinya, silakan saja, aparat pajak akan menerima permohonan tersebut dengan tangan terbuka. Nanti akan dilakukan kunjungan ke lapangan atau ke tempat usaha Saudaranya Mas Muhammad untuk membuktikan kebenaran adanya usaha tersebut.

6. Tentang NPWP usaha, jikalau bukan sebagai badan hukum maka sudah barang tentu NPWP yang akan kita dapatkan adalah NPWP Orang Pribadi. Jadi tidak ada perbedaan antara NPWP usaha dengan NPWP untuk dirinya sendiri. Jadi Saudaranya Mas Muhammad cukup buat NPWP untuk dirinya sendiri yaitu NPWP Orang Pribadi.

7. Bila kelak niatannya berubah yaitu ingin mendirikan Perusahaan Terbuka (PT) maka daftarkan segera untuk mendapatkan NPWP orang Pribadi dan NPWP PT itu sekaligus daftarkan diri untuk dikukuhkan sebagai PKP.

Kesimpulan:

Bila bukan sebagai badan hukum, daftarkan diri untuk mendapatkan NPWP Orang Pribadi. Lalu ajukan permohonan untuk mendapatkan NPPKP. Dikukuhkan sebagai PKP adalah pilihan. Bisa melihat dulu omzetnya selama setahun, atau langsung ingin dikukuhkan sebagai PKP. Menurut saya fasilitas yang diberi oleh pemerintah manfaatkan saja bila memang omzetnya dibawah Rp600.000.000,00.

Semoga jawaban ini bisa dipahami dan bermanfaat buat Anda.

Formulir Permohonan NPWP dan NPPKP serta Perubahan datanya bisa dilihat di menu download. Terimakasih.

Riza Almanfaluthi

dedaunan di ranting cemara

08:52 01 April 2008