Menginjak hari kedua pada 2019, Sri Mulyani Indrawati seolah tak mau kehilangan waktu. Ia mengadakan jumpa pers untuk mengumumkan kinerja kementeriannya dalam mengatur pundi-pundi negara. Selain data-data pencapaian ekonomi, satu hal yang menyelip di sana adalah terkait belanja perpajakan.

“Kami juga menyampaikan ke dunia usaha bahwa saat mengumpulkan pajak, kami juga memberikan insentif yang cukup banyak. Tax spending kita sudah mencapai Rp150 triliun sendiri, itulah insentif yang kita berikan,” kata Sri Mulyani Indrawati di Kementerian Keuangan, Jakarta (Rabu, 2/1).

Sri Mulyani Indrawati tidak main-main ketika menyodorkan pernyataan itu karena di semester kedua tahun sebelumnya ia telah memegang Laporan Belanja Perpajakan (Tax Expenditure Report) 2016-2017. Tepatnya, melalui Kementerian Keuangan pemerintah telah mengeluarkan laporan itu pada Agustus 2018 lalu.

Ini berarti Indonesia telah menyusul India, Meksiko, dan Pakistan dalam membuat laporan belanja perpajakan. Amerika Serikat adalah negara yang pertama kali memperkenalkan konsep Belanja Perpajakan pada 1960.

Laporan Belanja Perpajakan 2016-2017 ini merupakan laporan pertama yang dibuat pemerintah. Untuk selanjutnya akan dibuat per tahun sebagai bentuk transparansi fiskal dan akuntabilitas publik.

Laporan belanja perpajakan diterbitkan secara terpisah dari Anggaran Pendapatan dan Belanja Negara (APBN), namun ringkasan isi laporan dicantumkan pada Nota Keuangan dan Rancangan APBN.

Laporan ini mencakup belanja perpajakan dari jenis pajak yang dikelola oleh pemerintah pusat yaitu Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah (PPN dan PPnBM), Pajak Penghasilan (PPh), dan Bea Masuk dan Cukai (BMC).

Adanya laporan belanja perpajakan memungkinkan pemerintah mengetahui estimasi pendapatan yang seharusnya diterima negara bila tidak ada insentif perpajakan. Selain sebagai sarana evaluasi terhadap kebijakan insentif yang diberikan dan adanya tuntutan transparansi pengelolaan keuangan negara yang telah dilaksanakan oleh berbagai negara.

Bagian Tax Gap

Pada dasarnya belanja perpajakan adalah penerimaan perpajakan yang hilang atau berkurang sebagai akibat adanya ketentuan khusus yang berbeda dari sistem pemajakan secara umum (benchmark tax system) yang diberlakukan kepada hanya sebagian subjek dan objek pajak dengan persyaratan tertentu.

Bentuk paling mudah dipahami dari belanja perpajakan ini adalah fasilitas pengurangan kewajiban perpajakan (insentif) yang diberikan kepada dunia usaha. Bentuk ini disamakan dengan Belanja Negara namun dalam bentuk belanja tidak langsung (non-cash transfer).

Belanja perpajakan merupakan bagian dari Tax Gap. Tax Gap sendiri adalah perbedaan antara penerimaan aktual dan potensi maksimum penerimaan pajak dari basis pajak. Perbedaan itu dimungkinkan terjadi karena adanya pengurangan-pengurangan pajak (tarif pajak, basis pajak, utang pajak), fasilitas perpajakan, dan penghindaran pajak yang tidak diinginkan.

Di Indonesia beberapa jenis pengurangan dan fasilitas perpajakan terkait dengan kebijakan belanja perpajakan bisa dirinci sebagai berikut: tidak terutang, dibebaskan atau pembebasan, tidak dipungut, tarif pajak 0 persen, pengurangan basis pajak, kredit pajak, pengurangan tarif pajak, ditanggung pemerintah, dan pengurangan Dasar Pengenaan Pajak.

Besaran Angka

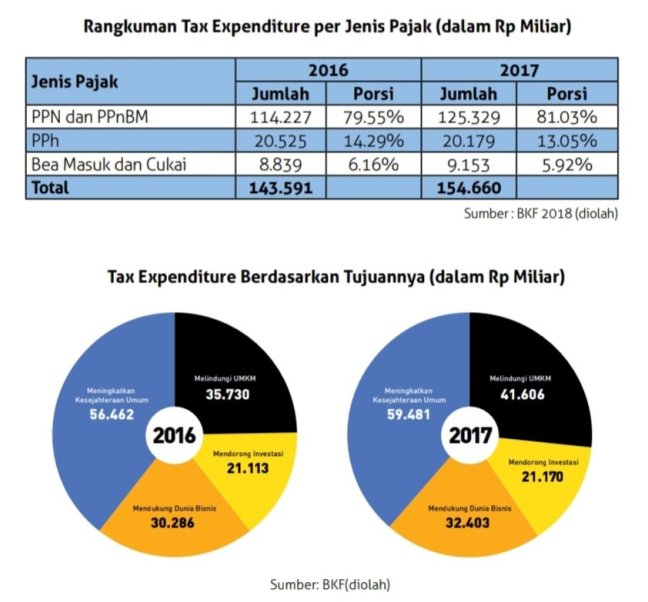

Dari laporan belanja perpajakan yang dikeluarkan oleh Badan Kebijakan Fiskal (BKF), Kementerian Keuangan ini, besaran belanja perpajakan pada 2017 mencapai Rp154,7 triliun, atau sekitar 1,14 persen dari Produk Domestik Bruto (PDB). Jumlah ini meningkat sekitar 7,7 persen dari tahun 2016 yaitu sebesar Rp143,6 triliun, atau sekitar 1,16 persen dari PDB. Walaupun secara nominal naik, tetapi besaran estimasi belanja perpajakan terhadap PDB untuk tahun 2017 menurun.

Subdirektorat Dampak Kebijakan, Direktorat Potensi, Kepatuhan, dan Penerimaan, Direktorat Jenderal Pajak mencatat besaran belanja pajak berdasarkan jenis pajak dalam kajiannya yang berjudul Perbandingan Pendekatan Penghitungan Tax Expenditure, sebagai berikut:

Nilai estimasi belanja perpajakan di atas terdiri dari 89 komponen yang terdiri dari 36 komponen fasilitas PPN dan PPnBM, 31 komponen fasilitas PPh, dan 22 komponen fasilitas BMC.

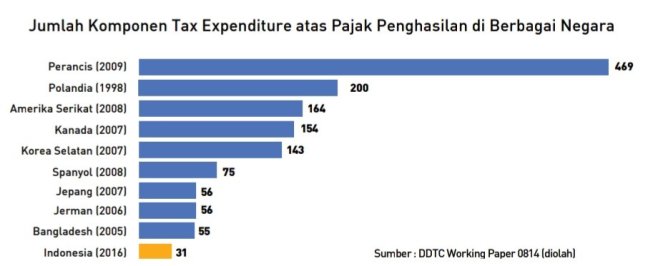

Menurut kajian yang ditulis Rini Nur Andriani dan Muhamad Indrawan Yudha Prawira ini, komponen belanja perpajakan berupa fasilitas PPh sebanyak 31 komponen itu jumlahnya masih jauh di bawah jumlah komponen belanja perpajakan di negara-negara maju seperti Perancis (469 komponen) dan Amerika Serikat (164 komponen), bahkan lebih rendah dibandingkan negara berkembang lainnya seperti Bangladesh (55 komponen).

Sebelumnya Direktorat Jenderal Pajak telah mengajukan 40 fasilitas PPh sebagai komponen belanja perpajakan. Dari jumlah itu hanya 29 fasilitas usulan DJP yang pada akhirnya menjadi komponen belanja perpajakan. BKF menambahkan 2 fasilitas PPh lainnya.

Metode Perhitungan

Dalam menghitung setiap komponen belanja perpajakan di atas, BKF menggunakan metode perhitungan tertentu. Secara teori dan praktik terdapat tiga metode menghitung besaran belanja perpajakan, yaitu: Revenue Forgone Method, Final Revenue Loss Method, dan Outlay Equivalent Method.

Revenue Forgone Method atau dikenal pula dengan initial revenue loss mengukur besaran belanja perpajakan dengan cara menghitung selisih penerimaan pajak akibat adanya ketentuan belanja perpajakan. Asumsi yang digunakan dalam metode ini adalah tidak adanya perubahan perilaku wajib pajak dan penerimaan dari pajak lainnya.

Sedangkan Final Revenue Loss Method mengukur besaran belanja perpajakan dengan cara menghitung selisih penerimaan pajak akibat belanja perpajakan dengan mempertimbangkan pula perubahan perilaku wajib pajak dan penerimaan dari pajak lainnya sebagai respon atas adanya kebijakan yang berbeda dari ketentuan umum perpajakan yang berlaku secara umum.

Yang terakhir, Outlay Equivalent Method menghitung besaran transfer dana kepada wajib pajak yang dibutuhkan apabila pemerintah hendak menanggung beban belanja perpajakan wajib pajak.

Laporan belanja perpajakan yang disusun bersama oleh BKF, Direktorat Jenderal Pajak, dan Direktorat Jenderal Bea dan Cukai ini menggunakan metode pertama mengingat metode tersebut merupakan metode yang sederhana dan dipakai oleh banyak negara seperti Australia, Austria, Belgia, Kanada, Finlandia, Perancis, Jerman, Belanda, Irlandia, Italia, Portugal, Spanyol, Inggris, Amerika Serikat, Argentina, Brazil, Chile, Kolombia, Guatemala, Meksiko, dan Peru.

Berdasarkan kajian Makmun Syadullah (2016), seluruh negara Organization for Economic Co-operation and Development (OECD) selain Korea Selatan menggunakan metode yang pertama. Amerika Serikat juga menggunakan metode ketiga sebagai pembanding untuk menilai keakurasian metode pertama.

Sudah 52,8%

Sesederhananya perhitungan metode pertama untuk menunjang validitas laporan belanja perpajakan tetap butuh keakurasian dan kebaruan data. Ini supaya setiap komponen fasilitas perpajakan dapat diketahui nilai estimasinya dan dengan tingkat keakurasian yang tidak berhenti pada tingkatan rendah atau menengah, namun pada titik tertingginya.

Dalam Laporan Belanja Perpajakan 2016-2017 pada komponen perlakuan khusus berupa PPN tidak terutang atas jasa tenaga kerja, PPN dibebaskan atas jasa persewaan rumah susun sederhana, rumah sederhana, dan sangat sederhana, atau fasilitas perlakuan PPh Pasal 21 atas penghasilan pegawai dari pemberi kerja dengan kriteria tertentu, kesemuanya masih memiliki kode “-“ yang berarti tidak dapat dihitung karena keterbatasan data.

Ini baru sebagian saja. Jika dihitung, maka terdapat 47 komponen laporan belanja perpajakan tahun 2017 yang tidak memiliki data. Mengutip Makmun, pengumpulan data-data tersebut merupakan kegiatan administrasi yang sangat kompleks serta butuh keseriusan dari para pemangku kepentingan terutama kementerian-kementerian lain.

Australia membutuhkan waktu 10 tahun sebagai langkah awal persiapannya. Sampai tahun 2016 belanja perpajakan yang mampu dikumpulkan dan dilaporkan Australia baru mencapai 40%. Secara persentase Indonesia sudah 52,8%. Walaupun secara kuantitas tentunya komponen belanja perpajakan Australia jauh lebih banyak daripada Indonesia. [Rz]

***

Riza Almanfaluthi

Dedaunan di ranting cemara

Artikel ini ditulis untuk dan pertama kali dimuat di Majalah Elektronik Internal Direktorat Jenderal Pajak INTAX Edisi Januari 2019