Pandemi Covid-19 membuat teknokrat di banyak negara berpikir keras agar ekonomi negaranya tidak tumbang.

Berbagai kebijakan fiskal dikeluarkan supaya keuangan negara bisa membiayai penanganan Covid-19, memulihkan ekonomi, dan tetap mendapatkan penerimaan yang menutupi belanja negara.

Sebagai respons cepat, Indonesia pun demikian. Banyak insentif perpajakan dikeluarkan sembari sekuat tenaga bertahan di tahun pertama pandemi.

Berlanjut di tahun kedua yang mencoba pulih dan bangkit. Anggaran Program Pemulihan Ekonomi Nasional (PEN) disiapkan sebesar Rp699,4 triliun. Angka ini naik 21 persen dari realisasi PEN tahun 2020 dengan porsi terbesar untuk dukungan UMKM dan Korporasi.

Di tahun kedua pandemi inilah pemerintah mencoba untuk membangun pondasi perpajakan jangka menengah dan panjang melalui konsolidasi fiskal agar tercipta ruang fiskal dalam APBN. Ruang ini berguna agar APBN bisa membiayai program-program pembangunan tanpa mengandalkan utang.

Meningkatkan penerimaan perpajakan menjadi jalan paling rasional untuk ditempuh. Antara lain dengan membuat sistem perpajakan yang berkeadilan dan setara.

Di sinilah rencana penghapusan berbagai pengecualian dan fasilitas Pajak Pertambahan Nilai (PPN) mengemuka. Apalagi dengan kinerja PPN Indonesia yang masih di bawah negeri jiran seperti Thailand dan Singapura. Rasio PPN (Perbandingan PPN dan Produk Domestik Bruto) Indonesia hanya sebesar 3,6 persen. Juga masih di bawah angka rasio PPN rata-rata Turki, Argentina, Afrika Selatan, dan Meksiko yang berada di angka 6,62 persen.

Tarif PPN Indonesia masih di bawah rata-rata tarif negara anggota Organisasi Kerja Sama dan Pembangunan Ekonomi (19 persen) atau negara BRICS yang beranggotakan Brasil, Rusia, India, Cina, dan Afrika selatan (17 persen).

Indonesia memang belum mengikuti kecenderungan berbagai negara dalam menaikkan tarif PPN. Penurunan itu dilakukan sebagai kompensasi kecenderungan negara-negara dunia dalam menurunkan tarif Pajak Penghasilan (PPh) perusahaan. Pada 2020 saja, sembilan negara mengambil kebijakan memotong tarif PPh perusahaan. Di dalamnya ada Perancis, Kolombia, dan Belgia.

Perlu dicatat juga adalah langkah penghapusan pengecualian dan fasilitas PPN ini ditempuh oleh banyak negara di dunia. Cina tidak memberikan pengecualian PPN, tetapi memberikan fasilitas Zona Ekonomi Khusus. Singapura memberikan pengecualian pengenaan PPN seperti untuk sektor properti dan jasa keuangan, tetapi tidak memberikan fasilitas.

Indonesia banyak sekali memberikan pengecualian dan fasilitas PPN ini. Akibatnya timbul ketidakadilan buat masyarakat. Masyarakat berpenghasilan tinggi diuntungkan karena mengonsumsi barang dan jasa yang sama dengan masyarakat berpenghasilan rendah.

Selain itu mengakibatkan adanya distorsi ekonomi. Dalam hal ini produk dalam negeri tidak bisa bersaing dengan produk impor. Mengapa demikian? Dengan adanya pengecualian PPN, para produsen barang atau jasa dalam negeri tidak bisa mengkreditkan pajak masukannya sehingga menambah biaya.

Pengecualian dan fasilitas PPN juga membuat pemungutan pajak menjadi kurang efisien karena biaya administrasi tinggi dan aktivitas ekonomi tidak terdata. Padahal Indonesia pada saat ini sedang berusaha keras untuk menghilangkan ekonomi bawah tanah.

Ditambah lagi tentunya pemberian pengecualian dan fasilitas PPN ini membuat negara tidak bisa optimal dalam mengumpulkan penerimaan negara.

Yang patut dipahami dalam rencana penghapusan berbagai pengecualian dan fasilitas PPN ini adalah adanya kaidah: niat pemerintah memberikan keadilan untuk rakyatnya. Dari kaidah itu rencana ini digelontorkan agar keadilan dapat ditegakkan dengan membebankan pajak sesuai kemampuan masyarakat.

Sekaligus untuk meningkatkan daya saing produk dalam negeri, meningkatkan efisiensi pemungutan PPN, dan mengoptimalkan penerimaan negara.

Bentuk konkret meningkatkan keadilan itu adalah dengan tidak mengenakan PPN atas sembako yang dijual di pasar tradisional, jasa pendidikan yang mengemban misi sosial kemanusiaan (nonkomersial), dan jasa kesehatan yang dibayar melalui Badan Penyelenggara Jaminan Sosial (BPJS).

Di luar itu, PPN akan dikenakan atas produk sembako premium, jasa pendidikan komersial, dan jasa kesehatan selain kebutuhan dasar kesehatan. Contoh saja, biaya operasi plastik untuk kecantikan yang hanya bisa dinikmati oleh kalangan tertentu akan dikenakan PPN.

Tentunya tarif PPN atas barang dan jasa tersebut di atas lebih rendah daripada tarif umum PPN. Di sinilah perlunya multitarif dalam pengenaan PPN. Maksudnya, tarif PPN menjadi bervariasi, tidak dalam satu tarif PPN yang selama ini berlaku yaitu 10 persen. Sejak 1 April 1985 Indonesia ajek menerapkan satu tarif tersebut.

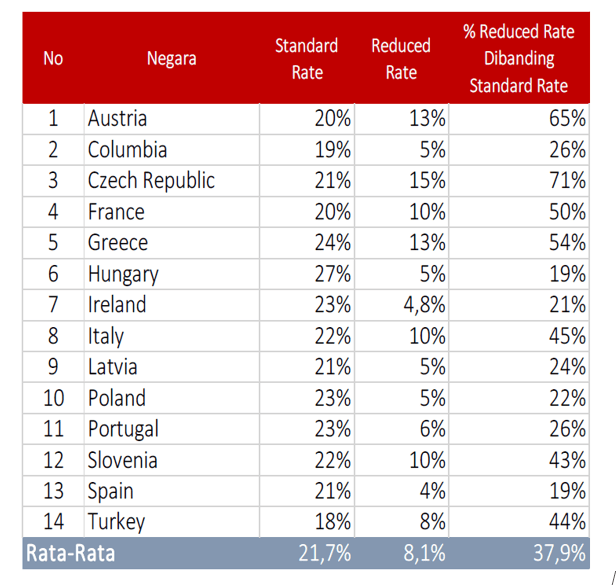

Sebenarnya pengenaan macam-macam tarif atas barang atau jasa kena pajak itu sudah dilakukan oleh banyak negara lain. Rata-rata tarif standar PPN di atas 20 persen, sedangkan tarif rendahnya rata-rata berkisar di atas 8 persen. Austria menerapkan tarif standar 20 persen dan tarif rendah 13 persen, sedangkan Turki menerapkan masing-masing 18 persen dan 8 persen.

Pengenaan tarif lebih rendah untuk barang dan jasa tertentu yang dibutuhkan masyarakat berpenghasilan rendah. Ini memberikan rasa keadilan dengan pengenaan tarif yang lebih tinggi untuk barang mewah atau sangat mewah.

*) Tabel daftar negara yang mengenakan PPN Multitarif.

Artikel ini ditulis untuk dan telah dimuat di Majalah Elektronik Kementerian Keuangan APBN Kita Edisi Juni 2021 yang bisa diunduh di sini.

Foto dari Tom Fisk.