Ilustrasi dari zenjourneytotheeast.blogspot.com

Seperti biasa, pagi ini ini ada email mengejutkan. Lebay sedikit boleh kan?

Dear Bapak Riza,

Assalaamu’alaikum wr.wb.

Mohon masukannya. Kami adalah eksportir di bidang garmen. Kami merencanakan restitusi atas kelebihan bayar PPN (Pajak Pertambahan Nilai). Akan tetapi kami mempunyai masalah yaitu :

-

Adanya tagihan (AP) dari vendor yang tidak menagih PPN.

-

Adanya tagihan (AP) dari vendor atas jasa yang tidak kami potong Pajak Penghasilan (PPh) Pasal 23.

-

Bagaimana ketentuan diskon atas tagihan (AR), apakah diskon/potongan mengurangi peredaran bruto ?

Mohon masukan dan saran apa saja yang kita harus lakukan agar restitusi bisa kita jalankan. Atas bantuannya saya ucapkan terima kasih.

Wassalaamu’alaikum wr.wb.

Salam,

Wawan S

Wa’alaikumussalam warahmatullaahi wabarakaatuh.

Pak Wawan, terima kasih atas pertanyaannya. Saya akan jawab satu per satu.

Pertama, atas tagihan vendor yang tidak menagih PPN bisa jadi vendor itu bukan Pengusaha Kena Pajak (PKP). Kalau vendor bukan PKP sudah barang tentu vendor dilarang untuk memungut PPN dan membuat faktur pajak. Larangan ini berfungsi untuk melindungi konsumen dari pemungutan pajak yang tidak semestinya.

Sedangkan kalau vendor itu adalah PKP maka vendor wajib membuat faktur pajak. Kalau vendor PKP itu tidak membuat faktur pajak ia akan diminta oleh kantor pajak untuk menyetor PPN serta akan dikenai sanksi administrasi berupa denda sebesar 2% dari Dasar Pengenaan Pajak.

Kalau sudah terjadi adanya tagihan tanpa PPN, Anda minta tagihan yang baru dan faktur pajak. Faktur pajak itulah yang nantinya Anda bisa kreditkan sebagai faktur pajak masukan. Kalau ternyata tetap tidak ada tagihan baru dan tidak ada faktur pajaknya, sudah mesti pembelian Anda tidak memiliki PPN yang bisa dikreditkan.

Saya pikir transaksi di perusahaan Anda banyak. Tidak hanya satu transaksi di atas. Oleh karenanya Anda masih bisa meminta restitusi atas transaksi yang ada faktur pajak masukannya.

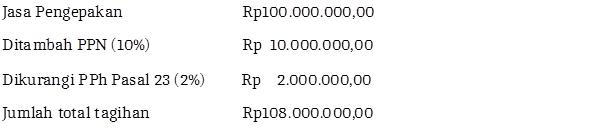

Kedua, Anda memakai jasa dari vendor. Perusahaan Anda lalu membayar sejumlah uang atas jasa tersebut. Sejumlah uang itu adalah penghasilan buat vendor. Kalau jasa tersebut merupakan objek PPh Pasal 23 maka sudah kewajiban Anda untuk memotong PPh Pasal 23. Sebagai pemotong PPh Pasal 23 sudah kewajiban Anda untuk menyetor PPh Pasal 23 ke kas negara via bank dan melaporkan atas transaksi tersebut ke kantor pajak.

Jika ketahuan Anda tidak melakukan pemotongan, Anda akan ditagih PPh Pasal 23-nya dan dikenakan sanksi administrasi berupa denda dan bunga. Biasanya kalau ini kaitannya dengan restitusi, maka akan dilakukan pemeriksaan atas transaksi terkait PPN saja. Sehingga surat ketetapan pajak yang keluar adalah surat ketetapan pajak untuk jenis pajak PPN.

Pemeriksa tidak melakukan pemeriksaan mendetil atas transaksi dan objek PPh Pasal 23. Lain soal kalau perusahaan Anda dilakukan pemeriksaan lengkap semua jenis pajak, maka pada saat pemeriksaan Anda akan diperiksa atas semua jenis transaksi.

Saran saya, walaupun pemeriksaannya dalam rangka restitusi PPN Anda tetap harus menagih PPh Pasal 23-nya dari vendor. Karena sudah kewajiban Anda untuk memotong dan sudah kewajiban vendor untuk dipotong PPh Pasal 23.

Tagihan vendor kepada perusahaan Saudara atas jasa harusnya seperti ini:

Ketiga, secara akuntansi sudah barang tentu diskon itu diperbolehkan. Diskon adalah semacam transaksi yang wajar dalam dunia bisnis. Sedangkan dalam perpajakan juga diperbolehkan asal memenuhi persyaratan.

Dalam Undang-Undang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tepatnya di Pasal 1 angka 18 yang dimaksud dengan harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak.

Potongan harga/diskon ini berarti dapat dikurangkan dari harga jual asalkan tercantum dalam faktur pajak. Tentu bila dikaitkan dengan penghasilan bruto maka diskon bisa mengurangi penghasilan bruto dengan syarat diskon tersebut tercantum di faktur pajak. Semua harus bisa ditandingkan antara omzet di PPh dan PPN. Ada penjual yang dalam faktur penjualannya mencantumkan diskon, tetapi di dalam pembukuannya hanya mencantumkan penjualan bersih saja. Menurut saya ini tidak pas. Harusnya dalam faktur maupun dalam pembukuan semuanya tampak. Ini menyangkut pengendalian dan pengawasan serta persiapan pada saat dilakukan pemeriksaan pajak oleh kantor pajak.

Dicontohkan seperti ini:

Penjualan Rp100. 000.000,00. Ada potongan penjualan sebesar Rp2.000.000,00. Ada PPN sebesar Rp9.800.000,00 (hasil dari pengalian 10% dengan penjualan yang dikurangi diskon). Jurnalnya seperti ini:

|

Kas |

107.800.000 |

||

|

Diskon |

2.000.000 |

||

|

Penjualan |

100.000.000 |

||

|

PPN Keluaran |

9.800.000 |

Sebagian perusahaan mencatat dalam pembukuan dengan nilai bersihnya saja. Sedangkan dalam faktur penjualan atau faktur pajak ada diskon. Tujuannya cuma untuk nyeneng-nyenengin pelanggan.

Jurnal dalam pembukuannya seperti ini:

|

Kas |

107.800.000 |

||

|

Penjualan |

98.000.000 |

||

|

PPN Keluaran |

9.800.000 |

Tentu terlihat bedanya. Nanti dalam laporan keuangan pun akan terlihat bedanya. Saran saya, pakai yang pertama agar semua bisa terdokumentasikan dengan baik.

Semoga bermanfaat dan bisa dipahami. Wallahua’lam bishawwab.

***

Riza Almanfaluthi

dedaunan di ranting cemara

Tapaktuan, 07 Oktober 2014

Dear Bpk Riza,

Assalammu’alaikum wr.wb

Terima kasih sekali atas respon dan jawaban dari Bapak di sela sela kesibukan Bapak. Saya sangat puas atas jawaban Bapak terutama pertanyaan 1 & 2. Akan tetapi untuk pertanyaan ke-3 mungkin saya yang kurang menjelaskan. Maksud saya adalah Discount karena ada reject (barang yang diterima rusak). Jadi discount tersebut tidak muncul di PEB (Export), karena muncul setelah barang diterima dan dicek oleh pembeli. Apakah hal tersebut masih bisa mengurangi Peredaran Bruto dan bagaimana ketentuan pajaknya. Mohon saran dan masuka dari Bapak selaku AHLINYA.

Atas perhatian dan jawaban dari Bapak, saya ucapkan banyak terima kasih. Dan saya mohon maaf apabila mengganggu waktu Bapak. Terima kasih

Wassalammu’alaikum wr.wb

Hormat saya,

Wawan S

LikeLike